不動産投資に興味を持っているけれど、「利回り」の計算方法がイマイチわからないと感じたことはありませんか?

もーやん

もーやん僕もーやんも、最初は同じように悩んでいました!

初めての不動産投資では、収益の計算が難しく感じられます。しかし正しい利回りの知識を持つことは、不動産投資の成功に欠かせません。

表面利回りと実質利回りの違いを知らないままでいると、収益性を過大評価してしまい、結果として大きな損失を被るリスクが高まります。

こうしたリスクを回避するために、利回りの正確な計算方法をマスターしたいと思いませんか?

不動産投資で成功するためには、利回りを正しく理解し、計算することが不可欠です。

初めの第一歩は難しいけど、心配ご無用!

僕もーやんが、わかりやすく説明します!

ぜひ一緒に学び、不動産投資で成功するための第一歩を、ここから始めませんか?

- 表面利回りと実質利回りの使い分けがわかる

- 不動産投資の収益性を正確に評価できる

- 実際の利回り計算を体感できる

1軒目を購入するまでの具体的な4ステップはもーやんの成功例をご覧ください。

不動産投資の基礎から知りたい方はこちら。

不動産投資の利回りとは?

利回りは、投資の収益性を簡単に比較するための指標です。不動産投資の評価において重要です。

利回りの基本的な定義

利回りとは、投入資金(不動産の購入資金)に対する年間家賃収入の利益率です。

利回り(%) = 年間家賃収入÷投入資金×100

例えば、年間家賃収入が100万円で、購入価格が1000万円の場合、利回りは10%です。

利回りを正確に把握することで、投資の成否を見極めやすくなります。

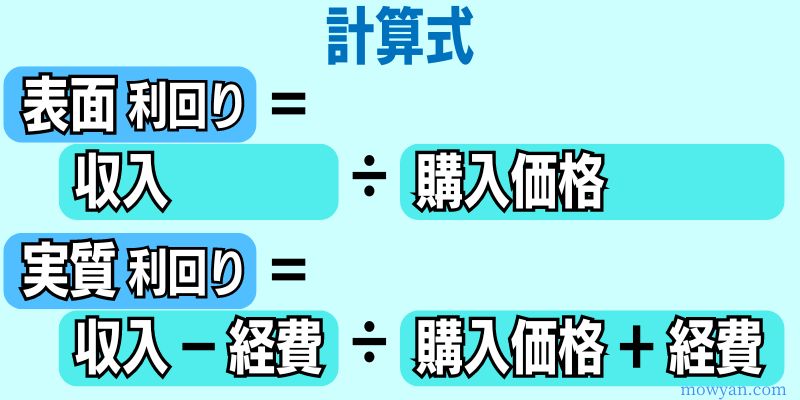

表面利回りと実質利回り

よく使う「利回り」には主に2種類があります。

- 表面利回り

とりあえず簡単にザクっと計算して利益率を把握するための指標 - 実質利回り

細かく詳しく計算して利益率を把握するための指標

表面利回りが10%でも、管理費や修繕費を引くと実質利回りが7%になることもあります。

不動産投資の利回り計算式

ここでは表面利回りと実質利回りの計算方法を解説します。これらを理解することで、不動産投資が本当に稼げるかどうかの判断が容易になります。

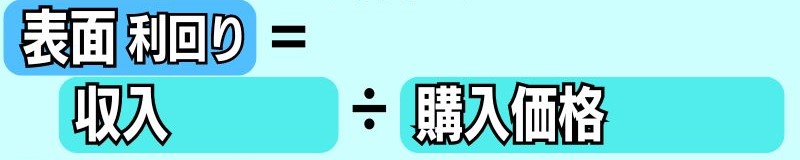

表面利回りの計算式

表面利回りは、年間総収入を物件購入価格で割ったものです。

とりあえず簡単に収益性を評価するための指標です。

表面利回り(%) = 年間家賃収入÷購入価格×100

例えば、800万円の土地建物を購入し、家賃収入が月8万円の場合だと、

(8万円×12か月)÷ 800万円 ×100 = 表面利回り12% です。

もーやん

もーやんカンタンでしょ?

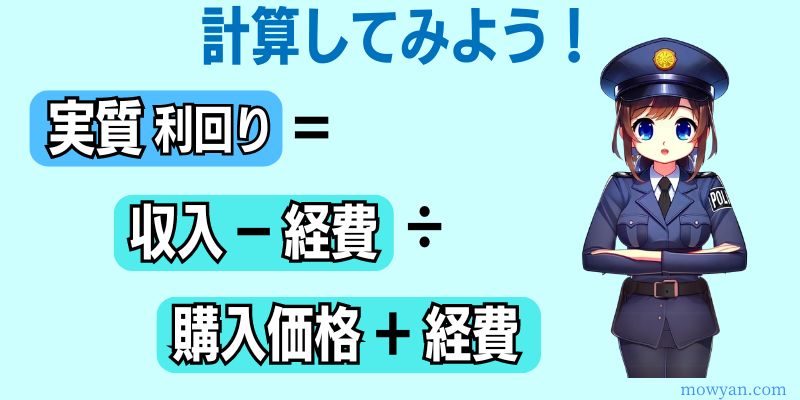

実質利回りの計算式

実質利回りは、より正確な収益性を示します。

不動産投資には、固定資産税、管理費、修繕費などの経費が発生するため、これらを差し引いた収益を考慮する必要があるからです。

実質利回り(%)=(年間収入-年間諸経費) ÷ (物件購入価格+購入諸経費)×100

例えば、年間家賃収入が120万円、経費が20万円の場合、

(120万円 – 20万円) ÷ 1200万円 = 実質利回り8.3% です。

実質利回りを把握することで、実際の収益性を正確に評価できます。

利回り計算の【実演】が早く読みたい方は、こちらまでジャンプ!

不動産投資のどういう場面で利回りを計算するのか

「実質利回り」の方が、よりリアルな利益率だとわかりました。

ではなぜ「表面利回り」が必要なのか?を説明します。

利回りを計算する目的が違う

物件購入を探している時には、ザックリの利回りが知りたいので「表面利回り」を計算します。目的は、他の物件と比較してザックリと利回りがどれくらいかを知るためです。

物件が気にいった場合、購入するかどうかを検討する段階に入ると、収益の状態を細かくチェックしたいので、詳細な利益率を計算します。目的は、実際に収益が出るのかを確認するためです。

- 表面利回り → 物件さがしの時

- 実質利回り → 購入を検討する時

想定利回りと現行利回り

表面利回りと実質利回り以外にも、想定利回りや現行利回りなんていう言葉がでてくる時もあります。

でもあまり使わないので、参考程度に知っておけば充分です。

- 想定利回りとは、

購入前に必要経費を予測して、詳細に利回り計算をした数値 - 現行利回りとは、

実際の運営結果を計算した数値

購入前と実際の利回りを比較し、経費増加や家賃減少など利回りの減少など、運営全体の是非を把握する場合などに計算します。

利回りが持つ意味とは?

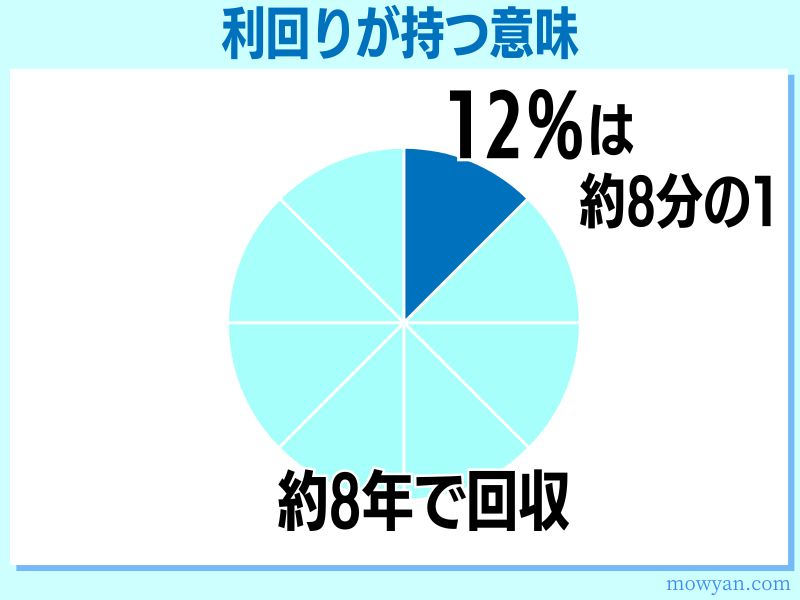

「利回り12%」と言うのは、購入資金100%の「約8分の1」です。

これは約8年で購入資金の全額が回収できるという意味を持ちます。

- 利回り15%なら全額回収まで6.6年

- 利回り12%なら全額回収まで8.3年

- 利回り10%なら全額回収まで10年

- 利回り8%なら全額回収まで12.5年

利回りは、高いほど投資効率が良く、低い場合はリスクが高いということです。

例えば利回り10%の物件と12%の物件なら、12%の方が収益性が高く、投資の優先順位が上がります。

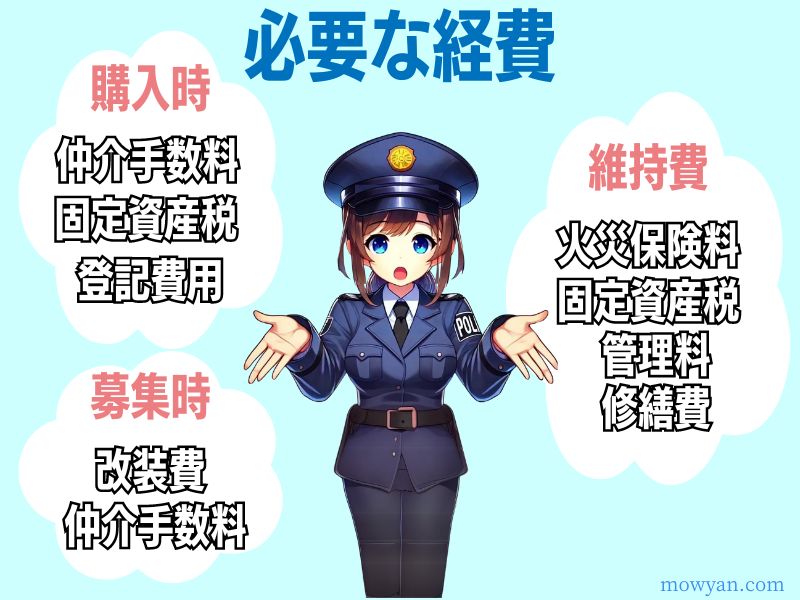

利回り計算に【必要な経費】は実際にいくらかかる?

実質利回りを計算するために必要な「経費」は実際にどれくらいかかるのでしょうか?

ここでは価格 600万円の戸建て不動産を購入する場合を例に、必要経費について説明します。

購入時に必要な経費

戸建て不動産物件を600万円で購入した場合、必要経費の合計は、約48万円になります。

| 購入時経費 | 費用 | 算出式 |

|---|---|---|

| 仲介手数料 | ¥ 240,000 | 売買価格×3%+6万+消費税 |

| 固定資産税精算 | ¥ 40,000 | 購入月~年末まで分を精算 |

| 登記費用 | ¥ 200,000 | 評価額×約4% |

| 購入時経費合計 | ¥ 480,000 |

入居者募集までに必要な経費

次に、入居者募集までに必要な経費です。

改装費は、物件の状態によって大きく変わります。

僕の場合、100万円以上かかる屋根補修、外壁補修が必要な物件は、購入を見送ります。

| 募集経費 | 費用 | 算出式 |

|---|---|---|

| 改装費 | ¥ 500,000 | |

| 仲介手数料 | ¥ 70,000 | 家賃の1ヵ月分 |

| 募集経費合計 | ¥ 570,000 |

維持に必要な年間経費

維持に必要な経費、いわゆるランニングコストの計算は、とても重要です。

| 年間経費 | 費用 | 算出式 |

|---|---|---|

| 火災保険料 | ¥ 40,000 | |

| 固定資産税 | ¥ 80,000 | |

| 管理費 | ¥ 42,000 | 家賃月額の約5%×12ヵ月 |

| 融資利息 | 融資利用なら必要 | |

| 年間経費合計 | ¥ 162,000 |

【実演】利回りを計算してみる!これができれば不動産投資家

では実際に利回りを計算してみた方が、理解が深まります。一度やってみましょう!

実質利回り

600万円の戸建て不動産物件を購入した場合の必要経費をおさらいします。

| 年間経費 | 費用 |

|---|---|

| 購入時経費合計 | ¥480,000 |

| 募集経費合計 | ¥570,000 |

| 年間経費合計 | ¥162,000 |

この経費を、実質利回りの計算式にあてはめてみましょう。

実質利回り(%)=(年間収入-年間諸経費)÷(物件購入価格+購入諸経費)×100

- 年間収入(7万×12ヵ月) = 84万

- 年間諸経費 = 16.2万

- 物件購入価格 = 600万

- 購入諸経費 (48万 + 56万) = 105万

実質利回り(%)=(84万-16.2万)÷(600万+105万)×100 = 9.6%

実質利回りは、9.6%になります。

もーやん

もーやん実質利回りは、9.6%!

表面利回り

では表面利回りも計算してみましょう。

もうカンタンですよね!

表面利回り(%) = 年間家賃収入÷購入価格×100

- 年間収入(7万×12ヵ月) = 84万

- 物件購入価格 = 600万

表面利回り(%)=(84万)÷(600万)×100 = 14.0%

実質利回りは、14.0%になります。

もーやん実質利回りは、14.0%!

実質利回り計算で「不動産投資が儲かるかどうか」を見極める方法

実質利回りの計算で「本当に儲かるのか」を見極めることができます。

計算することによって、投資の収益性を明確にする訳です。

実際にいくら儲かる(手元に残る)のか計算してみる

上記の実質利回りシミュレーションどおりなら、家賃収入が84万、年間経費が16.2万なので、手残り(手元に残る現金)が678,000円あります。

つまり678,000円が年間の儲け分ということです。

ただし、あくまでも「融資なし」という前提の話です。

融資を受けるのかは重要

不動産投資は融資を受けて投資できるのが最大のメリットと言われています。

自己資金が少なくても投資できるからです。

一方で、融資を受ける場合、利回りの計算結果はさらに厳密に評価されます。

銀行などがリスクを最小限に抑えたいのは当然で、融資を受ける際には、収益性を慎重に評価することが重要です。

融資を受けた場合のシミュレーション

初期費用705万(物件価格600万+初期経費105万)のうち、

- 205万が自己資金

- 500万の融資を受ける

とすると、融資の返済はこんな感じになります!

年利3%で500万円の10年融資を受けた場合

| 回数 | 返済 月額 | 元金分 | 利息分 | 返済後 残高 |

|---|---|---|---|---|

| 1 | 48,280 | 35,780 | 12,500 | 4,964,220 |

| 2 | 48,280 | 35,870 | 12,410 | 4,928,350 |

| 3 | 48,280 | 35,960 | 12,320 | 4,892,390 |

| 4 | 48,280 | 36,050 | 12,230 | 4,856,340 |

| : | : | : | : | : |

住宅ローン融資なら、今は年率1%ほどで借りられますが、不動産投資で住宅ローンは使えません。

そもそも貸してくれる銀行を探すことは困難なのですが、借りられたとしても年率3%は覚悟しなければなりません。

融資を受けても稼げるのか?

融資の返済月額が¥48,280円ですから、年額だと¥579,360です。

先ほどの実質利回りシミュレーションどおりなら、家賃収入が84万、年間経費が16.2万なので、手残り(手元に残る現金)が678,000円でした。

つまり融資の返済が579,360円なので、手残り(儲け分)は年間98,640円だけということです。

忘れてはならないのが修繕費

築古物件なので、

- サッシュ窓の不具合

- 水道管や排水管からの水漏れ

- トイレなど生活必需品の故障

など、入居途中での修繕費が年間10万円以上かかってしまうと、手残り(儲け分)はマイナスになります。

つまり赤字経営。

融資が終われば楽になる

10年のローン期間が終わると、手残りはかなり多くなります。

ただし、10年から15年周期で、大規模修繕の費用がかかるのも事実。

やはり、不動産経営は奥が深い。だから勉強が必要なんです。

よくある質問:FAQ~不動産投資の利回り計算編

1軒目の大家になるまでお手伝いしますので、一緒に頑張りましょう!

もーやん最後まで読んでくれてありがとうございます!

ご感想、ご質問をLINE無料相談へ書き込んでもらえると嬉しいです。