れお巡査

れお巡査警察官でも、NISAをする人が増えていますが、元金が減るかもしれないんでしょ?

投資って副業違反になららないの?

NISAや投資信託、株式投資などは、副業にはあたりません。

お金の知識に弱い警察官は、

- ゆとり年金

- 財形年金

- 学資保険

- 貯蓄型の生命保険

が安心という人が多いです。

これらより、NISAの方が桁違いに有利です。少し理解すれば、不安もなくなるし、若くて積立て期間が長いほど、福利の恩恵を受けられます。

貯蓄型生命保険は、保険での支払いがある分、非効率です。

- 生命保険は掛け捨て

- 貯蓄はNISAで投資信託

と分けて考えるのが、新しい時代のスタンダードです。

貯蓄型の生命保険を解約してでも、NISAの方がお得です。

- 15年以上の長期なら損する可能性は極めて低い

過去の実績から見て、長期で積み立てすればマイナスが出ない。

学資保険は、たかが200万の死亡補償のための「保険」部分があるので、増えない。 - いつでも引き出せる

教育資金など必要なときに引き出すことができて安心(数日間はかかります)。 - 運用利益が非課税

通常20%の税金が1円もかからない。 - いつ始めても変わらない!始める時期は今が最適!

安い時期に始めるのが有利と思われがちですが、そうでもありません。

ドルコスト平均法は、いつはじめても成果は変わらないので、思い立った今が最適です。

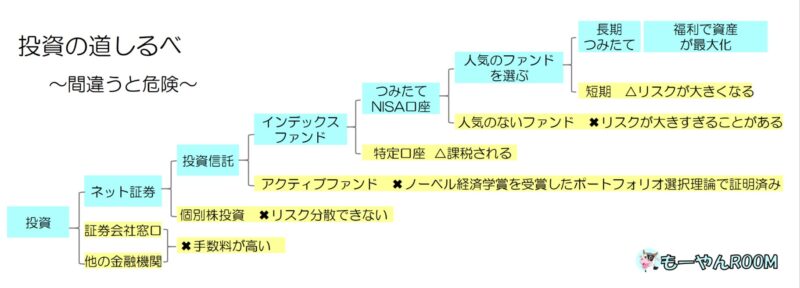

まずはSBI証券など手数料が安いネット証券で、証券口座をつくることが第一歩。

少しでも若いうちに早く始める方が有利です!

ネット証券国内取引シェアNo1の実績で選ぶならSBI証券です。

SBI証券は、ネット証券国内取引シェアNo1大手なので安心です!

まずはiDeCoの資料請求という方は、SBI証券公式 iDeCo資料請求ページをご覧ください!

- ゆとり年金より NISAが有利な理由がわかる

- 証券口座って何? がわかる

- お金の話題に強くなって、みんなから尊敬の目で見られる

NISAとは? 非課税の投資信託です

NISAってなに?

NISAとは、投資信託などが、非課税になる制度です。

NISA口座に入れておくと、収益が出ても税金が免除されるので、支払う必要がありません。政府が、少額からの長期・つみたて・分散投資を支援するために、2018年からスタートさせた、投資初心者のためにつくった仕組みです。

投資信託(ファンド)とは? 株のつめ合わせパック商品です

投資信託を簡単に説明すると、証券(株のこと)や債権(国債など)の詰め合わせパック商品のことです。

- 天ぷらA定食 えび・なす・かぼちゃ

- 天ぷらB定食 いか・れんこん・アスパラ

- 天ぷらC定食 たこ・さつまいも・オクラ

- A投資信託 アメリカ上場優良企業150社の株の詰め合わせ

- B投資信託 日本上場優良企業225社の株の詰め合わせ

- C投資信託 全世界 優良企業の株の詰め合わせ

🔷「投資信託(ファンド)」とは

投資家から集めたお金を、ひとつの大きな資金として集めて、資金運用の専門家が株式や債券などに投資・運用する商品のことです。

🔷「個別株」とは

例えば「ソニー」「イオン」のような日本企業や「アマゾン」「P&G」のようなアメリカ企業など、会社個別の証券です。

例えばイオン株3,000円を100株買うと30万円で、株価3,100円になると31万円で売買できます。

また、株価が1,500円に下がると15万円になってしまい、倒産すると、30万円が紙くずになってしまうということです。

個別株のリスクが大きいことがわかりましたか?

投資信託は、個別株のようなリスクを軽減させるために、個別株を少しずつ詰め合わせパックにしてリスクを分散させ、少額から買うことができるようにした商品です。

投資信託について詳しく知りたい方は、こちらで説明しています。

>>警察官こそ投資信託で資産運用すべき理由

投資信託の商品選びについては、こちらをご覧ください。

>>投資信託の商品・銘柄選びで損しない選び方5つのポイント

財形年金・ゆとり年金のデメリット

れお巡査警生協の「財形年金」や「ゆとり年金」よりも、NISAの方が有利なの?

昭和から平成の時代は、「財形年金」や「ゆとり年金」は、バツグンに有利でした。でも、NISAの制度が始まった平成30年以降は、NISAがダンゼン有利になりました。

なぜなら、NISAは、政府が、国民に老後資金を貯めておくために創った制度だからです。

財形年金や ゆとり年金がお得だった訳

- いずれも利息・年金部分に対して非課税

税制優遇措置がとられ、掛け金の利息・受給する年金のいずれにも税金がかからない。

➡NISAも非課税!

- 予定利率が有利

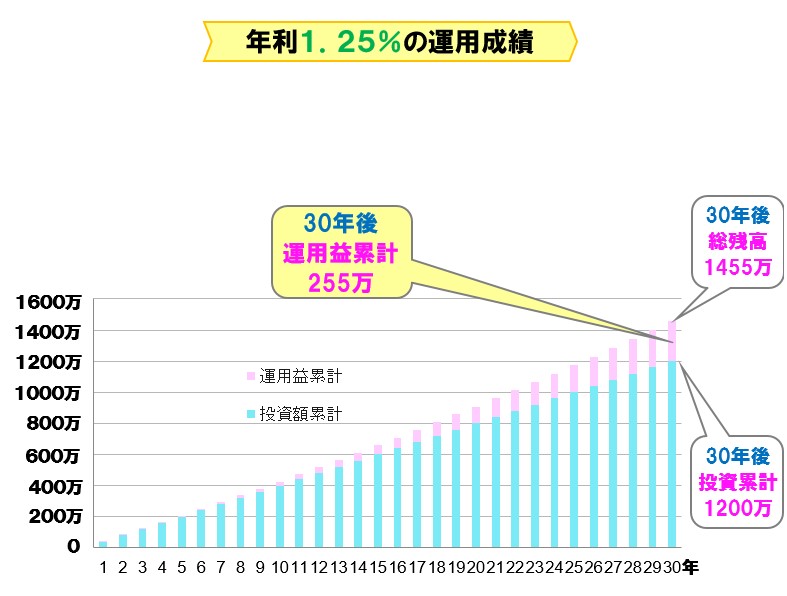

平成の低金利時代でも予定利率が年1.2~1.25%だった。

➡NISAは、もっと有利!

NISAとの比較

利率がまったく違います。

- 財形年金の予定利率 →年利1.2%

- ゆとり年金の予定利率 →年利1.25%、

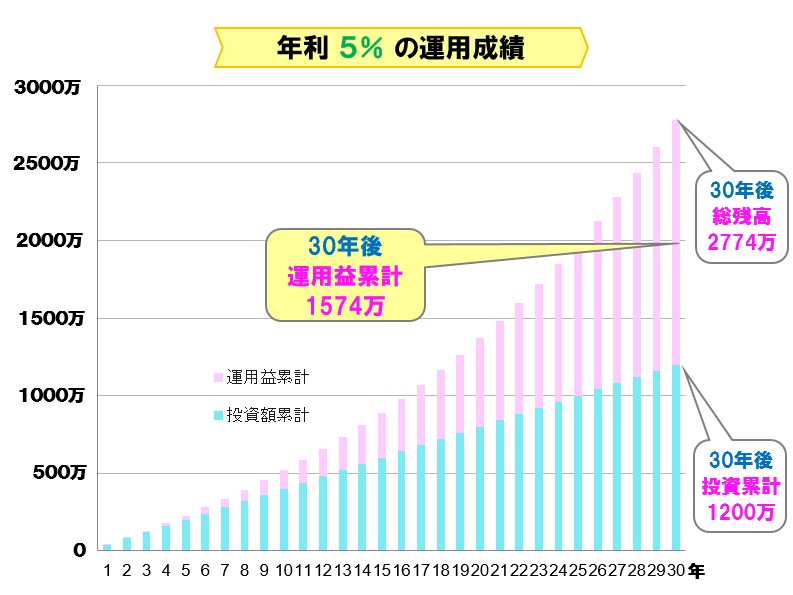

- NISAで狙える運用利率 →年利5.0%

NISAはマイナスになる時期もあるのですが、長期間の運用で正しいやり方・正しい商品を選べば年5.0%はごく普通に運用可能な利率です。

金利による30年後の利息収入の比較

月に33,333円(年40万円)を積み立てた場合の30年後の総残高

| 財形年金 | ゆとり年金 | NISA | |

|---|---|---|---|

| 利率 | 年1.2% ※2022年現在 | 年1.25% ※2022年現在 | 年5.0% ※確定ではありません |

| 月33,333円を 30年 積み立てた累計 | 1200万円 | 1200万円 | 1200万円 |

| 30年後の運用利益 | 244万円 | 255万円 | 1574万円 |

| 30年後の総額 | 1444万円 | 1455万円 | 2774万円 |

積み立てる場所を考えて、お得に積み立てましょう。

数字で見るより、グラフで見たほうがわかりやすいので、グラフにしてみました👇

この表は、月々1万円を積み立てした場合、30年後にどうなるのかを表したものです。

すべて、20年間で積み立てた金額は240万円ですが、運用利益は、31万円~171万円と、大差がつきます。

信じられない差ですが、政府はここまでしても国民にNISAで運用してほしいのです。

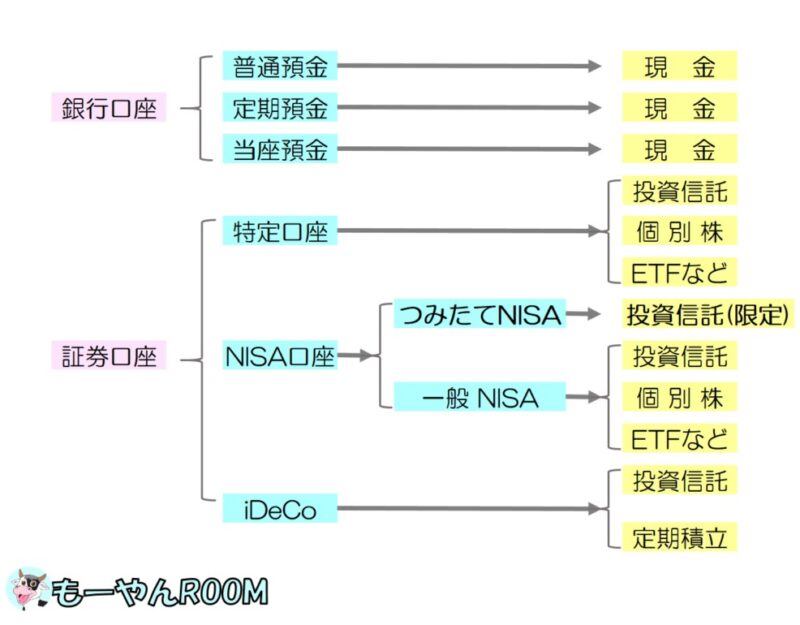

証券口座って何?

※ 2024年1月から制度改正で、「つみたてNISA」と「一般NISA」が「新NISA」に統一されています。

口座の種類

NISAとは、投資信託などを買ったときに、入れておく証券口座の一つです。

証券口座って、ピンと来ないでしょうが、投資信託や株を入れておく『お財布』と考えるとわかりやすいですね。

口座って、他にどんな口座があるのか見てみましょう!

銀行口座

「口座」と聞いて、思い浮かぶのは、銀行口座です。

普通預金口座の中に、現金を入れています。

現金を入れておく『お財布』です。

同じように、証券口座とは、証券を入れておくための『お財布』と考えるとわかりやすいです。

中に入れるものは、こんな証券類です。

- 投資信託

- 個別銘柄(企業)の株式証券

- ETF(上場投資信託)など

証券口座には種類があって、特定口座・NISA口座・iDeCoなど、それぞれ特徴があります。

- 特定口座

一般的な証券口座で、運用利益の20%に税金がかかる - NISA口座

ここに入れておくと、運用利益が非課税になる - iDeCo

年金のための仕組みで、非課税だけど60歳まで引き出せない

iDeCoについては、こちらで説明しています。

NISA口座で買うことができるのは『限定された投資信託』です。

そもそも投資信託の商品本数は、13,000本以上あります。

しかし中には、

- 投資上級者じゃないと扱えない様な商品

- 初心者から手数料を取って儲けるための商品(ぼったくり商品)

などが多数あります。

初心者は、こんな中から、選ぶのは大変です。

そこで、金融庁がじきじきに、ぼったくり商品を除外し、約13,000本の商品ら約170本に厳選してくれています。

いわば金融庁のお墨付きです。

つまり、つみたてNISAで買える限定された投資信託は、初心者が安心して投資できる商品が多いということです。

積み立てたお金は減らないのか?

金融庁お墨付きの限定された投資信託とは言え、時期によっては損失が出ることはあります。

投資信託の価格は日々変わるからです。

でも

日本経済新聞の記事によると、2018年1月~2021年8月まで、3年半つみたてNISAを継続した場合、すべてのファンド(商品)で利益(2%~50.4%)が出たとのこと。

あくまで2021年8月時点ですが、損失が出た人が誰もいないのはスゴイです。

3年8ヵ月(44ヵ月)間、満額33,333円を積み立てた場合、

積み立てた金額は、約140万円になります。

140万円で、2%~50.4%の利益と言うと、

- 2% ⇒ 28,000円の利益

- 50.4%⇒ 700,000円の利益

です。

140万円を積み立てて、210万円になるって、すごいですね。

※学資保険の場合、人気商品でも10~15年で-1.9%~+5.7%です。

貯蓄と言いながらマイナスの場合もあります。

投資信託が堅実な投資方法だと言える理由については、こちらで解説しました。

≫警察官こそ投資信託で資産運用すべき理由!

iDeCoとNISAの決定的な違い

| \ | お金の引き出し | つみたての目的 | 税の優遇措置 |

|---|---|---|---|

| iDeCo | 60歳まで引き出せない (解約もできない) | 老後資金 | つみたて時の所得控除 運用利益が非課税 受取り時 退職所得控除 |

| NISA | 自由に引き出せる (数日はかかる) | 老後資金・ 教育資金・ 住宅購入資金 | 運用利益が非課税 (通常は20%引かれる) |

お金の引き出しが自由かどうかが決定的に違う

- iDeCo

60歳まで引き出せない(解約もできない) - NISA

いつでも引き出せる(手続きに数日かかる)

いつでも引き出せるというのは、NISAのメリットです。

※ただしつみたてNISA口座から一度引き出した分は、再度つみたてNISA口座へは戻せません。

つみたてる目的

そもそも目的が違います

- iDeCo

老後資金のつみたて

(だから60歳まで引き出せないしくみになっている) - NISA

教育資金・住宅購入資金・老後資金など、目的は多種多様

(どんなことにも使える)

もーやん

もーやんiDeCoはやっているけど、つみたてNISAはやっていない警察官が多いです。

節税面ではiDeCoですが、子育て世代ならNISAがおすすめです。

つみたてたお金を教育資金などに利用できる(すぐ引き出せる)からです。

税の優遇対象

税金の優遇面での違い

- iDeCo

つみたて時の所得控除

運用利益の非課税

受け取り時の退職所得控除

(引き出せない分優遇されている) - NISA

運用利益の非課税(これだけでも大きい)

証券取引の運用利益については、20%の所属税がかかります。

例えば、100万円を積み立てて、現金化する時に110万円に増えていた場合、

10万円の20%=2万円となり、2万円の所得税を支払う義務があります。

NISA口座であれば、この2万円の支払い義務が免除されるということです。

時代は変わってきている

NISAで投資信託を始めることは、これからの時代、あたり前=常識になります。

- つみたて貯蓄型の生命保険

- 学資保険・養老保険

- 定期預金

などでコツコツ貯蓄していた人なども、金融リテラシー(金融の知識)が高まると、つみたてNISAが有利と気づきます。

金融リテラシーが低いと言われると、なんだか良い気がしませんが、これまで金融教育を受けてこなかった我々世代にとっては、あたり前のことです。

2022年から始まった新学習指導要領で、やっと高校生に投資信託を教えているのですから、今の20歳代以上は、知らなくで当然です。

≫日本経済新聞の記事

高校生向けに、金融庁も基礎から学べる金融ガイドなどのパンフレットを作成して、NISAを奨励しています。(16ページ参照)

貯蓄型の生命保険を解約してでも、投資信託すべきだということが、近い将来の常識になってきます。

もちろん、投資信託のやり方を間違えると、手数料を取られるばかりで、自分の資産形成の効率は悪くなります。

まずはSBI証券など手数料が安いネット証券で、証券口座をつくることが第一歩。

初めは、月30,000円とは言いません。

月1,000円ずつで良いから始めて、やりながら覚えましょう!

少しでも若いうちに早く始める方が有利です!

ネット証券国内取引シェアNo1の実績で選ぶならSBI証券です。

SBI証券なら、ネット証券国内取引シェアNo1の実績だから安心です!

\口座開設・資料請求は無料!/

※ ネット証券No1

まずはiDeCoの資料請求という方は、SBI証券公式 iDeCo資料請求ページをご覧ください!

\資料請求はもちろん無料/

※ まずは資料を見てから検討したい方はこちらから

ついつい先延ばしにしていたあなた!

これであなたも投資家の仲間入りです。

投資は公務員の副業にあたるのか?

株式投資は、副業にはあたりません。公務員が株式投資しても違法ではありません。

公務員が株式投資で処分を受けた事例はありますが、

- 職務専念義務に抵触した

- インサイダー取引きをした

- 脱税した

などです。

株式投資したことそのものは、適法です。

処分を受けるのは、

- 公務中(執務時間内)に取引する

- 休日の取引に疲れて、翌日の業務に支障を来す

- 公務で知りえた情報を投資に活かす

- 巨額のもうけが出ているのに、適正に確定申告しない。

などです。

公務員の副業許可の基準については、そもそも

- 職務の遂行に支障がないこと

- その職員と職との間に、特別な利害関係又はその発生のおそれがないこと

- 法の精神に反しないこと

ですので、これを逸脱するようであれば、違法とみなされます。

つまり、健全な株式投資であれば、問題はありません。

公務員の副業については、こちらで解説しています。

≫公務員も副業できる!「適法な許可基準」を警察官が解説

まずは手数料が安いネット証券で、証券口座をつくることが第一歩です。

もーやん

もーやん最後まで読んでくれてありがとうございました!