中堅公務員

中堅公務員年金だけで老後生活は無理でしょ!

実際、いくら貯金があれば良いの?

具体的に教えて!

公務員が年金だけで老後生活を送れた時代は終わりました!

もーやん

もーやんいくら準備しておくべきか。

知ると気持ちが楽になります!

生活費は、実際にいくら必要なのか?金額は人それぞれ違います。でも、具体的な数字で説明しなければ、イメージが湧かない。。。

結論は、筆者🐮の場合、少しゆとりを持った生活をするのに必要な生活費は、夫婦2人で年336万円(月28万円)でした!

この記事では、3ステップで、具体例をシミュレーションします。

- 生活を維持するのに必要な金額

- ゆとりを持った生活をするのに必要な金額

- 優雅な生活をするのに必要な金額

生活費の必要金額を知った上で、

- 資金計画をたてる ~お金をどう貯めるのか

を提案します。

まずは生活費が、いくら必要なのかを知らなければ、何も始まりません。この記事で、具体例を見て、必要額を知ってください。

- 夫婦2人の具体例

- 生活費の必要金額

- 老後生活資金の捻出方法

- 年金の有利な受給方法

- 無理なく老後資金を貯めるあなたの方法

老後資金を貯めるための必需品は、証券口座です。

まずはSBI証券など手数料が安いネット証券で、証券口座をつくることが第一歩。

ネット証券国内取引シェアNo1の実績で選ぶならSBI証券です。

口座開設は、こちらのSBI証券 公式サイトをご覧ください!

\口座開設・資料請求は無料!/

※ ネット証券No1!

まずはiDeCoの資料がほしいという方は、こちらの公式サイトをご覧ください!

iDeCo資料請求は、こちらへ!

\資料請求は無料!/

※ ネット証券No1!

生活費はいくら必要か?老後資金の具体例をシミュレーション

まずは、今現在、生活費にいくら使っているか?現状を知ることから始め、将来の必要額を予測します。

必要な金額を、細かく計算してみました。生活費はいくら必要なのか?

~夫婦2人で必要な老後生活資金~

- 生活維持ライン →

年297万円(月々24.8万) - ゆとり生活ライン → +年39万=

年336万円(月々28万) - 優雅生活ライン → +年79万=

年413万円(月々34.4万)

①生活維持ライン【年297万円・月24.8万円】

夫婦2人が、65歳以降も生活水準を維持するのに必要と予想した金額は、合計で年297万円でした。

もちろん、人それぞれ必要額は違いますので、算出項目を参考にして、ご自分の必要額を算出してみてください。

食費→1年あたり84万円

食費は、今現在、毎月約7万円かかっています。共働きなので、お惣菜などが多く、高くなっています。65歳を過ぎると、もっと安く押さえられるでしょうが、高めに算出しています。

被服費→年24万円

被服には元々お金をかけません。月々2万円×12カ月=1年あたり24万あれば充分です。

水道光熱費→年36万円

- 水道代 月あたり1万

- 電気代 月あたり1万

- ガス代 月あたり1万

季節によって、上下しますが、年平均して月あたり3万円と算出しました。

通信費→年15万円

- 携帯電話利用料 月3千円×2台×12か月=1年あたり7.2万

- 携帯電話本体購入代金 6万円×2台÷4年=1年あたり3万円

- 自宅プロバイダ料金 月4千円×12か月=1年あたり4.8万

おおむねこんな感じです。

自動車の必要額→年45万円

- 購入代金200万÷8年=1年あたり25万

200万の5年落ちを8年乗るとして算出。今は夫婦で2台必要ですが、定年後は1台で十分と考えています。 - 車検代16万÷2年=1年あたり8万

- 自動車保険1年あたり4万

- ガソリン代月6千円×12か月=1年あたり8万

交際費→年24万円

65歳以降は少なくなるので、月2万円と算出しました。

医療費→年30万円

厚生労働省の資料によると、65歳以降、1人あたりの医療費平均自己負担額は年額7~9万円なので、1人15万円と見積りました。

医療費が高くなると、その分生活費は安くなると思うので、これで算出。

マイホームの修繕費→年24万円

- 外壁塗装150万÷15年=1年あたり10万

- 屋根塗装150万÷15年=1年あたり10万

- 給湯器40万÷10年=1年あたり4万

高額出費が見込まれる修繕は、このあたりです。

家電製品の買換え費用→年15万円

- 洗濯機45万÷15年=1年あたり3万

- 冷蔵庫20万÷10年=1年あたり2万

- エアコン10万×4台÷10年=1年あたり4万

- テレビ10万÷10年=1年あたり1万

- その他 年5万

生活維持ラインのまとめ

| 項目 | 年額(円) | 内訳 |

|---|---|---|

| 食費 | 84万 | 月7万×12 |

| 被服費 | 24万 | 月2万 |

| 水道光熱費 | 36万 | 月3万 |

| 通信費 | 15万 | 携帯電話 自宅プロバイダ |

| 自動車 | 45万 | 自動車本体・車検・保険・燃料 |

| 交際費 | 24万 | 月2万 |

| 医療費 | 30万 | 1人15万として |

| 自宅修繕費 | 24万 | 外壁塗装・屋根塗装 |

| 家電買替え | 15万 | 大型家電など |

| 合計 | 297万 |

②ゆとりある生活のための費用【年336万円・月28万円】

生活水準を維持するために必要な金額は、年297万円でした。

次に、私たち夫婦2人が、少しゆとりを持って生活するための費用は、生活維持ラインに加えて1年あたり39万円合計 年336万円(月々28万)でした。

| 項目 | 年額(円) | 内訳 |

|---|---|---|

| 近場の旅行費用 | 15万 | 温泉旅行 年1回 |

| 孫へのプレゼント | 12万 | 誕生日・お年玉に1万×2回×6人 |

| 孫へのお祝い | 12万 | 小中高大入学時にお祝い 10万×4回×6人÷20年 |

| 合計 | 39万 |

旅行費用

年に1度くらいは夫婦で旅行に出かけたいものです。近場の温泉へ1泊2人で15万円を算出しました。

孫へのプレゼント→年12万円

孫へのお年玉、誕生日プレゼントくらいはしてあげたいものです。

各1万×2回×孫は多めに6人として計算

孫のお祝い→年12万

小中高大4回×それぞれ10万×6人分÷20年

③優雅な生活のための費用【年413万円・月34.4万円】

ゆとりある生活ライン年336万円に加えて、理想の優雅な暮らしのために必要な費用は、+77万円、合計 年413万円(月々34.4万)でした。

これだけの資金があれば優雅に暮らせます。

| 項目 | 年額(円) | 内訳 |

|---|---|---|

| 優雅な旅行 | 65万 | 海外旅行 2年に1回 温泉旅行 年4回 |

| 贅沢ランチ | 12万 | 年6回×2万 |

| 合計 | 77万 |

優雅な旅行→1年あたり65万円

理想としては2ヵ月に一度の温泉旅行と、2年に一度の海外旅行!

海外旅行1回50万÷2年=25万

温泉旅行10万×4 回=40万

贅沢ランチ→1年あたり12万円

旅行に行かない月は、贅沢ランチを楽しみたい!ランチ1万×2人×6回=1年あたり12万

老後資金を捻出する方法

さて、筆者の老後生活に必要な金額が計算できました。

これだけあれば、優雅に生活できます。計算してみると、案外、安い金額で優雅な生活ができるという感じです。

次は、優雅な生活のための費用、年413万円をどのように捻出するのか。その資金計画について告白します。

老後資金の概要

僕の年金受給額 ~生活維持ラインぎりぎり

公務員が年金だけで暮らせる時代は終わった。

- 僕の年金受給予定額は、年240万円。(月額20万)

- 妻の年金受給予定額は、年120万円。(月額10万)

- あわせて年360万円(月額30万)

ただし、ここから所得税・住民税・国民健康保険料・介護保険料が、約15%引かれます。つまり年金の手取り額は年306万円(月額25.5万)なので、生活維持ラインぎりぎりです。

でももう少し経済的余裕がほしいです。

年金は繰り下げ受給で増やす

繰り下げ受給とは、本来65歳から貰える年金受給開始時期を、遅らせることです。年金を繰り下げると、1か月遅らせる度に0.7%増額となります。つまり5年遅らせると42%の増額になるんです。

月0.7%×12カ月×5年=42%

年金受給予定額が306万円の場合、5年繰り下げ受給すると、434万円が一生涯、支給されます。

306万×1.42増額=434万円

筆者の老後資金計画

計画の肝は、65歳までに2,500万円の資金を準備することです。

- 60~65歳 労働収入で生活

65歳までは働き、夫婦で年500万を頑張って稼ぐ。 - 65~70歳 貯めた老後資金で生活

それまで資産運用で貯めた2,500万円を切り崩し、少しの貯えを残して5年間で使い切る。 - 70歳以降は年金だけで生活

5年分 繰り下げした42%増の年金434万円で一生涯暮らす。

老後資金2,500万円を捻出する方法

では、必要な資金の2,500万円をどうやって捻出するのか考えてみましょう。

中堅公務員

中堅公務員2,500万円の老後資金なんて、貯められないよ~!!

もーやん若い頃から資産運用すれば簡単だよ!

老後資金は、運用する時代なんだよ。

筆者がつみたてNISAやiDeCoで資産運用を始めたのは52歳でした。

52歳から、どのやって2,500万円を準備したのか?公務員の皆さんの参考になればと思い告白します。

NISAって何?iDeCoって何?という方は、こちらの記事をご覧ください。

52歳で資産運用を開始

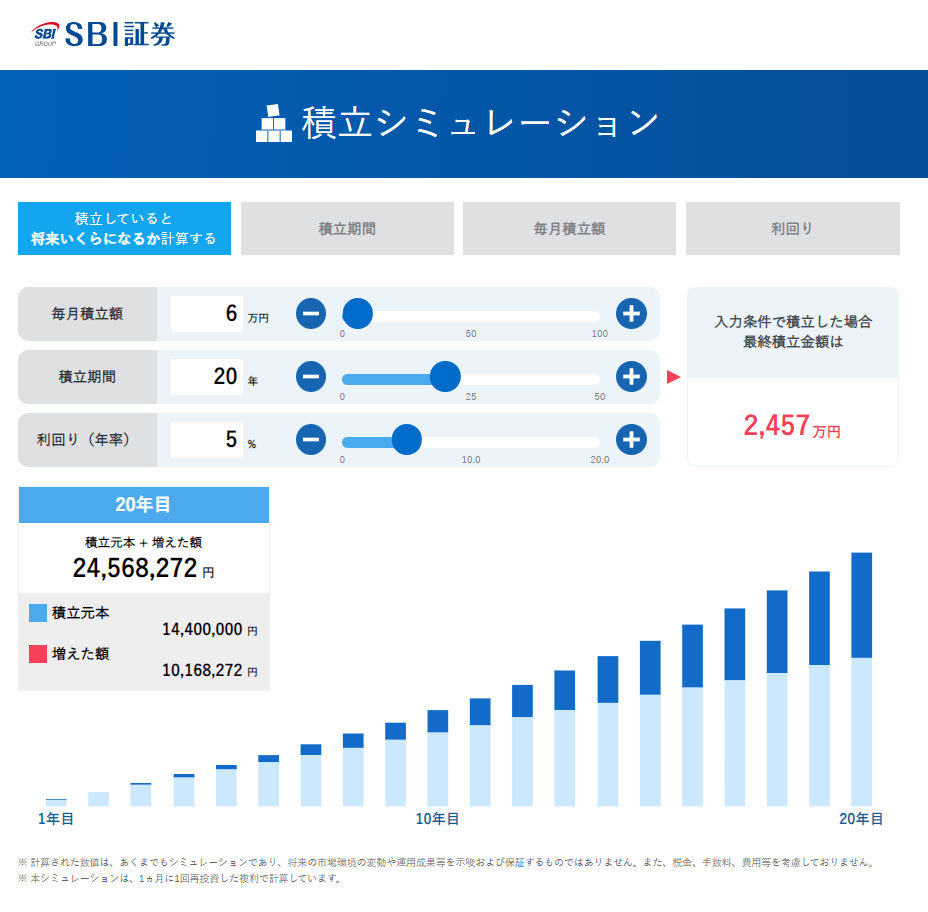

52歳でつみたてNISA・iDeCoで投資信託を開始。毎月のつみたて額はこちら

| 名義 | 投資の種類 | 月々つみたて金額 | 年額 |

|---|---|---|---|

| 自分名義 | NISA | 33,333円 | 40万円 |

| 自分名義 | iDeCo | 12,000円 | 14.4万円 |

| 妻名義 | NISA | 33,333円 | 40万円 |

| 妻名義 | iDeCo | 23,000円 | 27.6万円 |

| 合計 | 101,666円 | 122万円 |

これだけの金額を8年間つみたてて、年利5%で運用したとすると、60歳時点で1,197万円になります。

もーやん筆者は、妻に収入があり、50過ぎに子育てが終わったので、たくさん積立てできました!

投資信託について詳しく知りたい方は、こちらの記事をご覧ください。

63歳まで資産運用を継続

60歳から65歳まで働きますが、収入は減るので、つみたては60歳で終了します。

しかし1,197万円の資産運用は63歳まで続け、年利5%で運用すると、資産は1,385万円になります。

こうして63歳から5年間で、暴落していない時期に現金化します。

退職金を計算する

もーやんの退職金がいくらあるのか?明言は控えますが、こんな感じです。

退職金-住宅ローン残債=1,200万円

これで、資産運用で貯めた1,385万円と合わせて2,500万円を捻出する計画です。

あなたが2,500万円を貯める方法 ~資産運用は早く始める方がダンゼン有利

筆者は52歳から資産運用を始めたので、退職金に頼らなければ仕方ありません。

今の若い世代が退職するころ、退職金制度自体が危ういと言われています。

でも、NISA・iDeCoで、若い頃からコツコツと資産運用しておくと、退職金に頼る必要はありません。

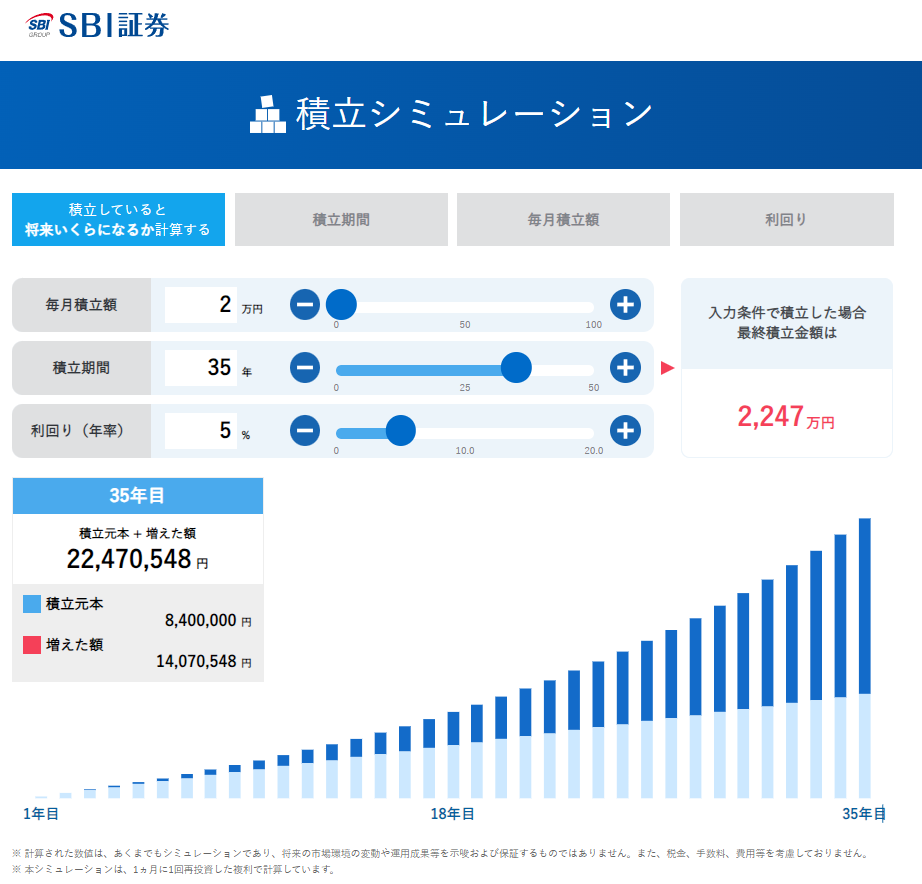

45歳からでも間に合う!

| 投資の種類 | つみたて月額 | 年額 |

|---|---|---|

| NISA | 50,000円 | 60万円 |

| iDeCo | 12,000円 | 14.4万円 |

| つみたて合計 | 62,000円 | 74.4万円 |

上表のように、45歳から月62,000円、年額約74万円をつみたて投資し、年利5%で運用したとして、20年後65歳時には2548万円の資産ができます。

45歳から始めても、資産運用だと65歳時にこれだけの資金が貯まるんです。

もっと若い時期に始めれば、もっと大きな資産形成ができます。

40歳から始めるつみたて例

| 投資の種類 | つみたて月額 | 年額 |

|---|---|---|

| NISA | 33,333円 | 40万円 |

| iDeCo | 12,000円 | 14.4万円 |

| つみたて合計 | 45,333円 | 54.4万円 |

上表のように、月45,333円、年額約54万円を積立て投資し、年利5%で運用したとして、25年後の65歳時には2699万円の資産ができます。

つまり、40歳から始めると、月々これだけの資金で、約2700万円が溜まるんです。

30歳なら月々2万円で2500万円貯まる!

| 投資の種類 | つみたて月額 | 年額 |

|---|---|---|

| NISA | 10,000円 | 12万円 |

| iDeCo | 12,000円 | 14.4万円 |

| つみたて合計 | 22,000円 | 26.4万円 |

更に30歳という若い頃から始めると、上表のように、たった月22,000円の積立て投資で、35年後の65歳時には2499万円の資産ができます。

お金持ちは必ず証券口座を持っている

お金持ちで、「証券口座」を持っていない人は、『0』です。必ず証券口座を開設しています。でも日本で証券口座を持っている人は、全体の20%弱です。

まずは、証券口座を持つことが、お金持ちに近づく第一歩。20%以内の人になりましょう!

SBI証券など手数料が安いネット証券で、証券口座をつくりましょう。

証券会社や銀行の窓口で始めると、毎年の手数料が高くつきます。

ネット証券国内取引シェアNo1の実績で選ぶならSBI証券です。

口座開設は、こちらのSBI証券 公式サイトをご覧ください!

\口座開設・資料請求は無料!/

※ ネット証券No1!

まずはiDeCoの資料がほしいという方は、こちらの公式サイトをご覧ください!

iDeCo資料請求は、こちらへ!

\資料請求は無料!/

※ ネット証券No1!

お金の貯め方~時代は変わった!

2022年4月から、高校学習指導要領の改訂により、高校生に対して金融教育が拡充されました。

金融経済教育の重要性が高まってきていることが背景で、金融庁のホームページでも高校の先生用に指導教材を提供しています。

教材では、家計管理、ライフプラン、資産形成、借金に関するシミュレーターなど、お金の知識を教育するための教材が用意されています。

つまり、今の10代は、学校で金融知識を学びます。20代、30代、40代は、時代に乗り遅れないようにしたいです。

もーやん

もーやん最後まで読んでくれてありがとうございました!