公務員が将来設計する中で「持ち家を購入したい!」という夢を抱く方は多いです。

しかし、持ち家と賃貸、それぞれの選択がどんな差が生まれるのでしょうか?

公務員にとって、住宅手当はスゴく助かる手当ですが、持ち家に住むと住宅手当は貰えません。

この記事では公務員の住宅手当の仕組みを解説し、持ち家と賃貸のどちらが経済的に有利かをシミュレーションします。

持ち家と賃貸のどちらが得なのか、具体的な数字を基に理解できます。

実は、「タダで賃貸住宅に住む方法」があります。

タダで住む方法とは、不動産投資により得た家賃収入を、自分が住む賃貸住宅の家賃に回す方法です。

不動産投資は、不動産物件を購入し、入居者に貸して家賃収入を得る投資です。

不動産は、景気の変動に影響されにくく、安定的な事業だと言われています。

1軒目を購入するまでの具体的な4ステップはもーやんの成功例をご覧ください。

不動産投資の基礎から知りたい方はこちら。

公務員が貰える住宅手当とは

公務員の住宅手当は、生活の安定を図り、適切な住環境を確保するために支給されることが主な目的とされています。

貰えるものは貰った方が得なので、しっかり調べましょう。

公務員の住宅手当の上限金額

公務員が支給される住宅手当の月額には上限があります。家賃の額や住んでいる地域によって異なりますが、一定の上限を超えることはありません。

上限金額は、国や自治体によって様々です。いくつか調べてみましたので参考にしてください。

| 住宅手当の上限金額 | |

|---|---|

| 国家公務員 | \28,000 |

| 世田谷区役所 | \27,000 |

| 神奈川県庁 | \28,000 |

| 横浜市役所 | \19,600 |

| 大阪市役所 | \30,500 |

| 福島市役所 | \28,000 |

| 福井県庁 | \28,000 |

| 広島市役所 | \27,000 |

公務員が住宅手当を貰える支給要件

住宅手当の支給要件も、国や自治体によって様々です。ここでは国家公務員の支給要件を例示します。

支給要件:国家公務員の例(抜粋)

- 自ら居住するための住宅であること

(国家公務員宿舎を除く) - 単身赴任手当を支給される職員が、配偶者が居住するための住宅であること

- 月額16,000円を超える家賃であること

また一部で、支給要件に年齢制限がある自治体もあります。

年齢制限がある一部自治体

- 東京都庁

34歳未満 - 横浜市役所

40歳未満

つまり横浜市役所職員は、40歳になると住宅手当が貰えません。

家賃に含まれない費用とは?

部屋を借りる場合、いろいろな費用が掛かりますが、こんな費用は住宅手当の支給対象外になります。

支給対象外の費用

- 敷金・礼金・保証金・仲介手数料

- 共益費

- 光熱費・通信費

- 車庫代

公務員が持ち家に住むと住宅手当は貰えるのか

国家公務員が受け取れる住宅手当の対象は、民間の賃貸住宅に居住している場合に限られます。

つまり持ち家や官舎に住むと、住宅手当は貰えません。

昔は持ち家でも、僅かながら支給されていましたが、どこも廃止の流れにあります。

ただし一部の自治体では、まだ支給されるところも残っています。

公務員の住宅手当の計算法

計算式も各自治体によって違いますが、一例として説明します。

公務員の住宅手当の計算式

- 国家公務員・福井県庁の計算式

(家賃月額-¥27,000)÷2+\11,000 - 神奈川県庁の計算式

(家賃月額-¥23,000)÷2+\11,000

- 家賃\61,000の国家公務員の場合

(\61,000-¥27,000)÷2+\11,000=\28,000

で、支給額は上限ぎりぎりの\28,000です。 - 家賃\55,000の国家公務員の場合

(\55,000-¥27,000)÷2+\11,000=\25,000

で、支給額は\25,000です。 - 家賃\80,000の国家公務員の場合

(\80,000-¥27,000)÷2+\11,000=\37,500

ですが、支給額は上限の\28,000になります。

公務員夫婦の住宅手当の計算

公務員夫婦が共に公務員で同一の住宅に住んでいる場合、住宅手当の重複支給は認められません。

2人とも貰えたら、実質無料になっちゃいますからね。

どちらか一方のみ、手当が支給されます。

配偶者が一般企業の場合

公務員夫婦ではく、配偶者が一般企業の場合でも、配偶者の勤務先から補助を受けている場合は受給できません。

配偶者の勤務先から貰ってもバレないような気がしますが、バレてまとめて払っていた人を知っています。

どちらか一方ですので注意が必要です。

同棲未婚世帯の場合

公務員が同棲中で婚姻届けを提出していなくても、住宅手当を受け取ることは可能です。

事実上の婚姻関係にあればOKです。

独身でも貰えるので同然ですよね。

ただし受給できるのは、カップルのうちどちらか1人のみで、夫婦の場合と同様です。

【比較】持ち家vs賃貸:住宅手当で変わる「35年間で必要な金額」

驚きの結果です!

住居手当は、長年累積するとどれくらいの金額になるのか。

持ち家なら実際にどれくらいのお金が必要なのか?

それぞれ、35年間でいくら必要なのかをシミュレーションして計算してみました。

- 持ち家にかかる費用

- 賃貸にかかる費用

【勝負!】持ち家vs賃貸:必要な金額を計算

下図のとおり、持ち家vs賃貸住宅でそれぞれ必要な支払い費用をまとめました。

結論は、持ち家4907万円、賃貸住宅3871万円でした。

細かい計算方法は、後で説明しています。

持ち家vs賃貸住宅

| 持ち家 | 賃貸住宅 | ||

|---|---|---|---|

| 住宅購入価格 | 3500万円 | 家賃支払 | 3780万円 |

| 購入諸経費 | 210万円 | 契約時初期費用 | 29万円 |

| 火災保険料 | 70万円 | 更新時費用 | 62万円 |

| ローン利息 | 650万円 | ||

| 固定資産税 | 350万円 | ||

| 修繕費 | 400万円 | ||

| 所得税減税分 | △273万円 | ||

| 支払い合計 | 4907万円 | 支払い合計 | 3871万円 |

でもちょっと待ってください。持ち家は資産として残ります。

残る資産を入れて計算

35年後には資産価値が1000万円残ります。(細かい計算は後で説明しています)

| 持ち家 | 賃貸住宅 | ||

|---|---|---|---|

| 支払い合計 | 4907万円 | 支払い合計 | 3871万円 |

| 残る資産価値 | 1000万円 | ||

| 実質支払い総額 | 3907万円 | 支払い合計 | 3871万円 |

あまり変わらないのがわかります!

ちまたで「持ち家vs賃貸」の議論の結論がでない理由はココです。

もーやん

もーやんここで公務員の住宅手当を計算に入れてみます!

住宅手当は、35年間で1134万円が貰えます。

【結論】

住宅手当を入れて計算

| 持ち家 | 賃貸住宅 | ||

|---|---|---|---|

| 支払い合計 | 4907万円 | 支払い合計 | 3871万円 |

| 残る資産価値 | △1000万円 | ||

| 貰える住宅手当 | △1134万円 | ||

| 実質支払い総額 | 3907万円 | 実質支払い総額 | 2737万円 |

【結論】住宅手当を貰うか貰わないか

- 住宅手当を貰わなければ

「持ち家 vs 賃貸」の戦いは、ほぼ互角。 - 住宅手当を貰えば

賃貸が約1200万円もお得!

単純に、35年後には1200万円が手元に貯まっている計算です。

もーやん

もーやん賃貸は高めに計算し、持ち家は安めに計算しても、賃貸の方がお得です!

では、どういう計算をしたのか、シミュレーションを細かく説明します。

持ち家に必要な費用:シミュレーションで細かく計算

持ち家を購入して、住宅ローン35年で返済するとして、35年間で必要な費用を計算します。

持ち家は、35年間で合計4907万円が必要になります。

| 住宅購入価格 | 3500万円 |

|---|---|

| 購入諸経費 | 210万円 |

| 火災保険料 | 70万円 |

| ローン利息 | 650万円 |

| 固定資産税 | 350万円 |

| 修繕費 | 400万円 |

| 住宅所得減税分 | △273万円 |

| 支払い合計 | 4907万円 |

住宅購入価格

住宅価格については、広さはもちろん、都会なのか地方なのかなど条件によって幅があります。

平均的な建売り一戸建て3500万円の土地建物を購入したとして、必要経費などをシミュレーション計算します。

購入諸経費

諸経費とは、印紙税・登記費用・ローン借入費用・不動産取得税・仲介手数料・地盤調査費用などをいいます。

建売り戸建て住宅を購入したとして、おおよその目安として6~7%の諸経費がかかります。更に注文住宅なら10%以上の諸経費がかかります。

3500万円の6%として購入時の諸経費は210万円となります。

火災保険料

火災保険は一般的な最低限のものに加入すると、35年一括で火災保険料 70万円が必要です。

ローンの利息

35年後のローン金利は、誰にも予想できません。

でもそれでは比較検討できないので金利 1.0%として計算すると、35年間で支払う利息は合計650万円です。

固定資産税・都市計画税

戸建て住宅の平均値は年8~12万円ですので、年10万円として計算すると、35年間で支払う固定資産税額は350万円になります。

修繕費

持ち家の場合は、家が傷んできたら、その都度修繕する必要があります。

例えば、屋根・外壁・ガス給湯器・トイレ・キッチン周り・床・畳・内壁……挙げればきりがありません。

最低限必要な修繕費として35年間で、修繕費合計400万円を計算に入れておきます。

- 外壁・屋根の塗装費用2回分300万円

- ガス給湯器交換2回分100万円

所得税の住宅控除

住宅ローンを借り入れて住宅の新築・取得した場合、年末のローン残高の0.7%を所得税から最大13年間控除する制度です。

3000万円×0.7%×13年間=273万円の減税になります。

ふるさと納税をして節税する方法は、この記事で説明しています。

iDeCoをして節税する方法は、この記事をご覧ください。

持ち家の35年後の資産価値

土地・建物の35年後の資産価値なんてものは、予想できるものではありません。筆者の地元で、今現在、築35年の一戸建て住宅の平均的な相場は、ほぼ1000万円を切る状態です。

つまり、4907万円も支払って手に入れた持ち家の資産価値は、1000万円以下というのが現実です。仮に1000万円でうまく売れたとして、35年で持ち家に支払った金額は、実質3907万円です。

賃貸にかかる費用:シミュレーションで計算

では次に賃貸住宅に住んだ場合、35年間で必要な費用を計算します。

賃貸住宅なら、35年間で合計3871万円が必要になります。

| 家賃支払 | 3780万円 |

|---|---|

| 契約時初期費用 | 29万円 |

| 更新時費用 | 62万円 |

| 支払い合計 | 3871万円 |

家賃

これも場所や広さによって違いますが、友人(家族世帯)の平均的な家賃は8~9万円くらいです。

ちょっと贅沢に家賃 月額9万円で計算してみます。

9万円×12ヵ月×35年=3780万円

つまり家賃9万円の賃貸住宅に支払う35年分の家賃は3780万円です。

契約時初期費用

契約時にかかる費用は、こんな感じです。

- 敷金 1ヵ月分 9万円

- 礼金 1ヵ月分 9万円

- 仲介手数料 0.5~1ヵ月分 9万円で計算

- 火災保険料 2年で 約1万5千円

契約時初期費用の合計約29万円

更新時費用

- 更新手数料 2年で約2万円 35年で35万円

※ 地域によって必要、(もーやんの地元では不要) - 火災保険料は 2年で約1万5千円 35年で約27万円

更新時費用の合計約62万円

もーやん「持ち家3,907万円」VS「賃貸3,871万円」

ここまでは引き分け!

35年間で受け取る住宅手当の金額

公務員が支給される住居手当は、自治体によって多少の違いはありますが、

月額2万7千円(家賃月額9万円の場合)です。

2万7千円×12ヵ月×35年=1134万円

つまり住居手当として受け取る金額は35年で1134万円です。

【結論まとめ】

【比較】持ち家vs賃貸住宅の実質支払い総額

| 持ち家 | 賃貸住宅 | ||

|---|---|---|---|

| 住宅購入価格 | 3500万円 | 家賃支払 | 3780万円 |

| 購入諸経費 | 210万円 | 契約時初期費用 | 29万円 |

| 火災保険料 | 70万円 | 更新時費用 | 62万円 |

| ローン利息 | 650万円 | ||

| 固定資産税 | 350万円 | ||

| 修繕費 | 400万円 | ||

| 所得税減税分 | △273万円 | ||

| 残る資産価値 | △1000万円 | 貰える住宅手当 | △1134万円 |

| 実質支払い総額 | 3907万円 | 実質支払い総額 | 2737万円 |

持ち家の3大メリット:住宅手当を貰わない選択

持ち家のメリットとデメリットを整理しておきます。

| メリット | デメリット |

|---|---|

| マイホームの夢が叶う 生活基盤が安定する 独立した子どもの精神的なふるさとになる | 引っ越しができない 家族の変化に対応できない ローン返済できなくなる 住宅手当が貰えない |

➊マイホームの夢が叶う

マイホームは誰しも一度は夢見るものではないでしょうか。

何と言っても『一国一城の主(あるじ)』ですから、夢を叶えたうれしさは、ハンパないです。

でも、マイホームにこだわりがない人なら、『ず~っと賃貸』が賢い選択です。

❷生活基盤が安定する

転勤しても、子どもたちの生活基盤を安定させたいという考え方もあります。

子どもの成長過程において、家庭が安定しているというのは大切なことです。

とは言え、賃貸に長く住むことでも『安定』は得られるかも知れません。

❸独立した子どもの精神的なふるさとになる

子どもが巣立った後、『自分の部屋が残っている実家』というのは良いものです。

子どもが独立した後、サッサと部屋を片付けられると、帰りたくなくなりますよね。

こういった精神的なふるさとについても、マイホームのメリットと言えますね。

持ち家の3大リスク・デメリット:やはり住宅手当を貰おう!

ではリスク・デメリットについて見ていきます。

| メリット | デメリット |

|---|---|

| マイホームの夢が叶う 生活基盤が安定する 独立した子どもの精神的なふるさとになる | 引っ越しができない 家族の変化に対応できない ローン返済できなくなる 住宅手当が貰えない |

1.引っ越しができないリスク

警察官は、転勤が多い職業です。

警察官の住まいについて詳しくは、こちらの記事を参考にしてみて下さい!

≫【警察官の官舎・寮・社宅はイヤ】警察学校卒業後も住まいを選べないのか?

マイホームを所有していると、異動先によっては

- 長距離通勤

- 単身赴任

によって、家族と過ごす時間を搾取されてしまいます。

これが引っ越しできないリスクです。

引っ越しはもちろん面倒ですが、賃貸住宅なら可能です!

2.家族の変化に対応できないリスク

これもマイホームあるあるです。

家族の変化とは

- 子ども2人に見合う間取りで建てたのに3人目が生まれた

- 親の介護のため同居が必要になった

- 子どもたちが独立し、夫婦2人世帯になった

35年の間には、家族の変化があります。

賃貸だと、柔軟に対応できるのですが、マイホームを建てると、家族の変化への対応が難しくなります。

これが家族の変化に対応できないリスクです。

3.ローン返済できなくなるリスク

銀行の住宅ローン変動金利は、現在、実質1.0%前後です。

ところが30年前の変動金利は店頭表示で8.5%でした。>>住宅ローン金利の推移 はこちら

もーやん

もーやん数十年後の金利は誰にも予測できません!

3500万円に対して35年間で支払う利息は、

- 金利 1.0%の場合、利息は650万円

- 金利 3.0%の場合、利息は2157万円

- 金利 3.0%の場合、利息は3900万円

具体的な返済例で計算してみると、こんなに膨れ上がります。

- 金利 1.0%の場合、月々6万5千円

- 金利 3.0%の場合、月々10万円

- 金利 5.0%の場合、月々14万円

| 月々 | ボーナス時 | 年間 返済額 | |

|---|---|---|---|

| 金利 1.0% | 6万5千円×12 | 20万円×2 | 118万円 |

| 金利 3.0% | 10万円×12 | 20万円×2 | 161万円 |

| 金利 5.0% | 14万円×12 | 20万円×2 | 212万円 |

もーやん

もーやん支払い困難な人が多いと思います!

これが、ローン返済できなくなるリスクです。

4.持ち家には住宅手当が出ない

これが最大のデメリット!

実は昔は、持ち家にも数千円の住宅手当が出ていた時代もありました。

今は0円です。

月に28,000円と0円では、雲泥の差。これが住宅手当が出ないというデメリットです。

タダで賃貸住宅に住む方法:不動産投資のススメ

タダで住む方法とは、不動産投資により得た家賃収入を、自分が住む賃貸住宅の家賃に回す方法です。

不動産投資は、不動産物件を購入し、入居者に貸して家賃収入を得る投資です。

不動産は、景気の変動に影響されにくく、安定的な事業だと言われています。

住む家は賃貸住宅が得策

手厚い住宅手当が貰える公務員は、賃貸住宅に住んで住宅手当を貰うのが得策です。

住宅手当を貰いながら不動産投資をすれば、副収入が入り、その収益で家賃の支払いができます。

このサイクルを確立すれば、生活はグンと楽になります。

不動産投資の仕組み

不動産投資は、不動産物件を購入し、入居者に貸して家賃収入を得る投資です。

不動産は、景気の変動に影響されにくく、安定的な事業だと言われています。

もーやん

もーやん僕もーやんでも初心者から3軒の不動産経営ができています。

不動産投資が公務員に適している理由

不動産投資が公務員に適している理由は、その安定性と管理の容易さです。

忙しい公務員でも、管理会社に委託することで、公務員としての仕事に専念しながら副収入を得ることができます。

公務員としての給料に、プラスアルファの副収入が得られる訳です。

不動産投資については、僕もーやんの体験談を見てみてください。

新築ワンルームマンション投資はダメ!

不動産投資が良いと言っても、新築・築浅ワンルームマンション投資は、絶対に止めましょう!儲かる可能性は極めて低いです。

新築・築浅ワンルームマンション投資は99%が詐欺的

新築や築浅のワンルームマンション投資は、99%が詐欺的な要素を含んでいます。

ほとんどの場合が、元々高値で買わされているのが現実です。

もーやん

もーやん相場を知らない初心者を騙すのは簡単です。

5つの営業トークがあれば詐欺を疑え

特定の営業トークがある場合は詐欺を疑うべきです。

詐欺に使われる営業トーク

- 元手なしで投資OK

頭金もない人に経営はできないのが普通 - 毎月プラス収支を維持

そんな保証はどこにもない - 空室リスクを補填

初めだけでずっと補填してる訳がない - 節税対策になる

節税ではなく脱税をやらされる - 将来は資産になる

資産どころか負の遺産になる

詐欺的なトークについてはこちら

詐欺かどうかは市場調査で判断できる

すでに手残りがマイナスの物件を手にしているのなら、市場価格を見れば、ごみ物件かどうかを客観的に判断できます。

一括で無料査定して、まずは現状認識から始めましょう!

査定は複数の業者に依頼するのが基本!一社では相場がわかりません。

マンションナビ なら全国優良企業2,500店舗を厳選して比較できる!

\査定は無料!ネットでできる!/

※ 最大9社の査定結果を比較できるから安心!

9社に見積もりを出すと、あなたのマンションの相場が客観的に分かります。

もーやん見積もりをしても、すぐに売る必要はありません。

売るのは考えてからでも良いんです!

もしゴミ物件だったなら、損をしてでも、できるだけ早く売却した方が得策です。

騙されたことに早く気付いて、軌道修正しましょう!

詐欺的な不動産投資を見破るコツはこちら

不動産投資が面倒だと思う方は不動産クラファン

不動産投資について「勉強する時間がない」「面倒くさい」と感じた方は、クラウドファンディングという選択肢があります。

クラウドファンディングなら、さほど勉強しなくとも少額から比較的簡単に不動産投資ができます。

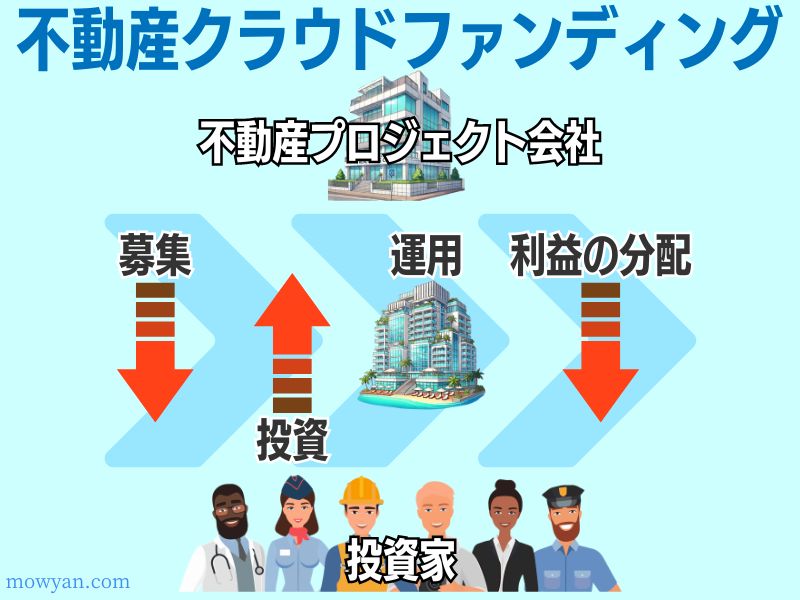

不動産投資のクラウドファンディングとは

不動産投資クラファンとは、多くの人々(投資家)から少額ずつ資金を集めて、特定の不動産プロジェクトを運営し、その収益を分配することで、投資家に還元する方法です。

集められた資金は、不動産の購入、開発、改修などに使われ、利益が分配されます。

一人一人の出資が少額で済むので、不動産投資の初心者に人気です。

もーやん不動産物件を、直接所有せず、不動産投資の利益を享受できる新しい投資手法です!

クラウドファンディングのメリット・デメリット

最近、流行しているクラウドファンディング。メリットを見てみましょう。

| メリット | デメリット |

|---|---|

| 少額から投資できる 高い利回り(利益)が期待できる ネット上で手軽に始められる 管理不要で手間いらず 遠方の不動産に投資できる | 元本保証がない 流動性が低い 途中解約できない商品が多い 融資が使えない |

メリットとして大きいのは、数万円程度からの少額で始められ、管理が不要という点です。

初心者でも手が出しやすいのは嬉しいです。

デメリットは、やはり元本保証がないことです。でも不動産投資をするなら当然です。

ご自分のリスクに見合った投資を行いましょう。

おすすめのクラウドファンディングサイト

クラウドファンディングについて、詳しくはこちらの公式サイトへ

累計投資額No.1の不動産クラファンならいつでも換金可能な「COZUCHI」!

\元本割れ「ゼロ」実績更新中!/

※ 1万円からスマホで投資!驚きの高利回り!

登録するだけで今ならAmazonギフトが貰える!

もーやんもーやんも「COZUCHI」でやってます!

不動産クラウドファンディングについて詳しくはこちらへ

よくある質問:FAQ

警察官の住まいについては、こちらの記事を参考にしてください。

もーやん

もーやん最後まで読んでくれてありがとうございました!